티스토리 뷰

올해초 치료제의 임상과 허가 등으로 바이오업계는 다시 한번 날아오를 것이라는 훈풍이 불었는데요. 하지만 계속해서 치료제 실패 소식이 들려오며 연신 주가가 하락하고 있습니다. 이는 슈펙트로 주목을 받았던 일양식품 또한 마찬가지인데요. 일양식품이 현재 어떤 상황에 처했고 일양약품 주가는 앞으로 어떻게 흘러갈지 논의해보는 시간을 가져봅시다.

♠ 목차

☞ 일양약품 핵심이슈

☞ 일양약품 분석하기

☞ 일양약품 전망 예상하기

♠ 일양약품 핵심이슈

☞ "쉬울 줄 알았는데.." 약물재창출 코로나 치료제 개발 난항, 주가도 '우수수'

종근당은 임상 2상의 결과만으로는 치료 효과를 인정받지 못하고 추가 임상을 권고 받은 여파로 하락했음

일양약품도 러시아 제약사 알팜이 항암제 슈펙트(라도티닙)로 임상 3상에 돌입했지만 실패 소식이 전해지며 급락함

혈장치료제 개발에 나선 녹십자는 국산 2호 코로나19 치료제 개발 기대감을 높이는 중이나 급등락을 반복하고 있음

☞ 세계를 보는 국산신약, 세계가 보는 국산신약

2년간 국산신약 가뭄(0개)에 시달렸던 제약·바이오업계가 연초부터 신약 3개를 쏟아내며 양적으로나 질적으로 한단계 도약한 국산 신약 시대를 열고 있음

한미약품은 호중구감소증 치료제 롤론티스, 유한양행과 셀트리온은 비소세포폐암 치료제 렉라라정과 바이러스 치료제 렉키로나주의 허가를 받음 이를 통해 국산 신약의 위상을 끌어올릴 것으로 기대됨

대체로 지리멸렬하던 국산 신약은 일양약품의 놀텍정, 보령제약의 카나브정으로 국산 신약도 ‘돈을 번다’는 성과를 입증했음, 다만 바이러스 치료제의 경우 뚜렷한 성과를 못내고 있는 실정임

☞ 치료제, 상반기 '국산 2호' 물건너 가나

셀트리온과 종근당 모두 조건부 허가에서 고배를 마시면서 업계가 쇼크에 빠지면서 토종 치료제를 이슈로 시장의 관심을 끌었던 다른 제약 회사들도 긴장 중

일양약품은 치료제 개발을 시도했으나 3상에서 실패해 사실상 무산됨, 현재 남은 유력 후보로는 GC녹십자로 임상 2상 시험 대상자에 대한 투약을 마쳤으며 현재 데이터를 분석 중임

나머지 기업들은 아직 구체적인 허가 신청 계획을 공개하지 않음, 부광약품은 임상 2상투약을 마무리 하고 데이터를 분석 중이며 신풍제약은 임상 2상을 다음달 완료할 계획임

♠ 일양약품 분석하기

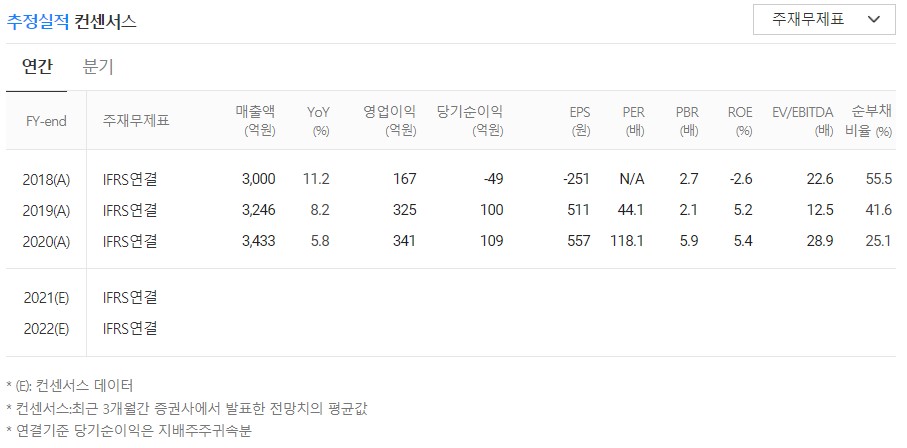

☞ 일양약품 현황

전문의약품과 건강보조식품의 매출 확대에도 일반의약품의 매출 정체와 원료의약품 수출 부진으로 인해 외형은 전년동기 수준에 머무르고 있음.

원가율의 상승과 경상연구개발비 확대로 판관비 부담 완화에도 영업이익률이 전년대비 하락하였으며 기타수지와 금융수지 개선 및 법인세 감소에도 순이익률은 하락하였음.

COVID-19 재확산으로 주요 의약품의 매출 성장과 원료의약품 수출 회복 및 건강보조식품 호조가 기대되고 이를 통해 외형 성장과 수익성 개선 또한 전망되고 있음.

♠ 일양약품 전망 예상하기

슈펙트의 실패는 일양약품에 뼈아픈 실책으로 작용하고 있는데요. 이는 일양약품 주가만 봐도 쉽게 알 수 있습니다. 이로인해 투자자들 또한 뼈아픈 손실을 맛봐야 했는데요. 더구나 더욱 걱정인 것은 반등을 이룰 수 있을 만한 잠재력도 보이지 않기 때문입니다.

이는 차트에서도 여실히 드러나는데요. 월봉이나 주봉을 먼저 살폈을 때 이미 고점을 찍고 급 하락하고 있는 구간이라 바닥권에서 다시 재정비를 할 것이 예상되며 이는 일봉에서도 쉽게 확인할 수 있습니다. 3월초 급격한 하락을 하며 초바닥구간을 형성하고 있으며 장기적인 부진에 빠질 것으로 보입니다. 다만 일주일 상간으로 한번 상승을 이룰 수 있다 보이지만 이 역시 한순간으로 과거 데이터를 봤을 때 반등하는데 최소 6개월 정도는 걸릴 것으로 보입니다.

해당 글은 개인의 주식 공부와 의견교환 등이 주된 목적입니다. 따라서 투자에 대한 책임을 지지 않는다는 당부의 말씀드립니다. 주식투자는 온전히 개인의 책임인 만큼 항상 신중한 투자 하시어 성투하시길 바라겠습니다.